La inflación económica es una variable que debemos tener en cuenta a la hora de gestionar nuestro capital y, sobre todo, tomar las decisiones adecuadas dependiendo del contexto en el que te encuentres. Por ello, desde Dineo vamos a explicarte cuál es el impacto de la inflación en tus ahorros, y darte algunos consejos para que puedas combatirla adecuadamente. ¡Sigue leyendo!

¿Qué es la inflación?

La inflación es el aumento sostenido y generalizado del nivel de precios de los bienes y servicios en una economía durante un período de tiempo. En términos simples, se trata de la pérdida del poder adquisitivo del dinero. Es decir, cuando la inflación sube, la misma cantidad de dinero permite adquirir menos productos o servicios.

Existen varios tipos de inflación, entre los que se encuentran la inflación moderada, que se mantiene en niveles bajos y manejables; la inflación galopante, que tiene un crecimiento más rápido y puede desestabilizar la economía; y la hiperinflación, que es una subida extremadamente rápida y alta de los precios, provocando graves problemas económicos.

Las causas de la inflación son variadas, pero algunas de las más comunes incluyen:

- Aumento de la demanda. Cuando la demanda de bienes y servicios supera la oferta disponible, los precios tienden a subir.

- Incrementos en los costos de producción. Un aumento en los costos de producción (materias primas, salarios, etc.) puede trasladarse a los precios finales de los productos.

- Expansión monetaria. Cuando un gobierno imprime más dinero del necesario, la oferta monetaria supera la demanda y esto genera una devaluación de la moneda, lo que se traduce en inflación.

Entender la inflación es crucial para cualquier persona que desee mantener la salud de sus finanzas, ya que este fenómeno afecta directamente el valor real del dinero que poseemos.

Efecto de la inflación en los ahorros

Uno de los impactos más directos de la inflación se manifiesta en los ahorros. Cuando ahorramos dinero en una cuenta bancaria que no genera rendimientos significativos, la inflación reduce su valor real con el tiempo. Aunque el número de euros en tu cuenta permanezca constante, su poder adquisitivo disminuye, lo que significa que en el futuro podrás comprar menos cosas con la misma cantidad de dinero.

Por ejemplo, si hoy ahorras 10.000 € en una cuenta sin intereses y la inflación es del 3% anual, al cabo de un año esos 10.000 € seguirán siendo 10.000 €, pero solo podrás comprar bienes por un valor equivalente a 9.700 € en términos de precios actuales. Este proceso se acelera con el tiempo, especialmente si no tomas medidas para contrarrestar el impacto de la inflación.

El problema se agrava cuando los ahorros permanecen en cuentas con bajas o nulas tasas de interés. Si la inflación supera el rendimiento que ofrece una cuenta de ahorros, tu capital pierde valor, aunque nominalmente no haya cambiado. A largo plazo, la erosión del valor del dinero debido a la inflación puede representar una pérdida significativa para quienes confían exclusivamente en el ahorro tradicional como medio para proteger su dinero.

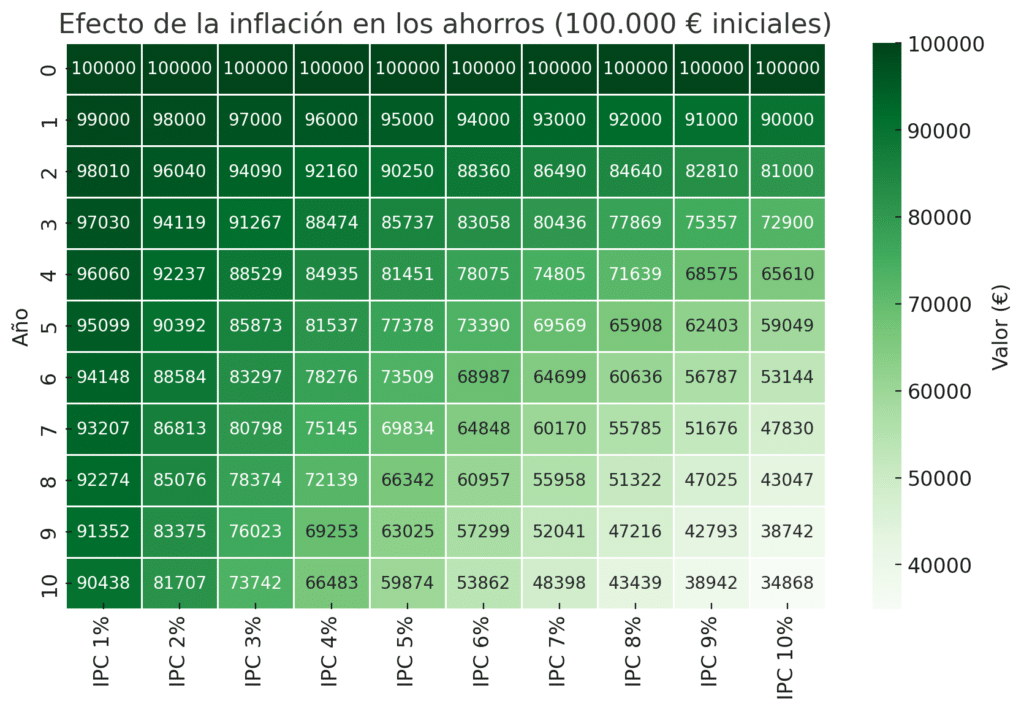

Efecto de la inflación en los ahorros (Gráfica)

La tabla muestra cómo los ahorros de 100.000 € pierden valor progresivamente a lo largo de 10 años debido al efecto de la inflación. Dependiendo del IPC anual, la depreciación de los ahorros puede ser más o menos significativa. Por ejemplo, con una inflación del 3% anual, el valor de los ahorros se reduce a 73.742 € al cabo de una década, lo que representa una pérdida acumulada del 26,3%. En casos más extremos, como con un IPC del 10%, los ahorros se reducen a 34.868 €, perdiendo un 65,1% de su valor inicial.

Esta gráfica visualiza claramente cómo el poder adquisitivo disminuye drásticamente con el tiempo si los ahorros no generan una rentabilidad que supere la inflación.

¿La solución? Poner el dinero a trabajar e invertirlo

Si bien la inflación puede parecer una amenaza inevitable, existen maneras de protegerse. La solución más efectiva es poner el dinero a trabajar, es decir, invertirlo en lugar de dejarlo en una cuenta que no genera beneficios. Invertir consiste en buscar alternativas que ofrezcan una rentabilidad suficiente como para superar la inflación y, a ser posible, generar crecimiento en el valor de los ahorros.

Las inversiones permiten hacer que tu dinero crezca con el tiempo. Dependiendo de la clase de inversión, puedes obtener rendimientos que, aunque variables, pueden compensar o incluso superar la tasa de inflación. Para muchas personas, la clave está en diversificar sus inversiones, es decir, no poner todos los huevos en la misma cesta. Al diversificar, puedes reducir los riesgos, ya que no dependerás de la evolución de un solo tipo de activo.

Algunas de las formas más comunes de poner tu dinero a trabajar incluyen:

- Fondos de inversión. Con un fondo de inversión, tu dinero se junta con el de otros inversores para formar una cartera de activos que puede incluir acciones, bonos o bienes raíces.

- Bonos. Los bonos son instrumentos de deuda emitidos por gobiernos o empresas. Aunque no siempre ofrecen rendimientos altos, algunos bonos están diseñados específicamente para ajustarse a la inflación.

- Cuentas de ahorro con alto rendimiento. Aunque no siempre superan la inflación, ciertas cuentas de ahorro ofrecen tasas de interés que al menos reducen el impacto de la inflación en tus ahorros.

- Acciones. Aunque las acciones conllevan mayor riesgo, a largo plazo suelen ofrecer rendimientos más altos que otros tipos de inversiones.

¿Dónde invertir cuando hay inflación?

Cuando la inflación es alta, algunos tipos de inversión son más efectivos para proteger el valor del dinero que otros. A continuación, te mostramos algunas de las mejores opciones:

- Oro y metales preciosos. Estos activos suelen ser considerados como refugios seguros durante épocas de alta inflación. El oro, en particular, tiende a mantener su valor, o incluso incrementarlo, cuando la inflación se dispara.

- Inversiones inmobiliarias. Comprar bienes raíces puede ser una excelente manera de proteger el valor de tus ahorros. A medida que los precios de las propiedades tienden a subir con la inflación, puedes beneficiarte del aumento en el valor de los inmuebles, o también a través del cobro de alquileres.

- Acciones. Las empresas que tienen el poder de transferir el aumento de costos a sus consumidores suelen ser una buena opción en tiempos de inflación. Invertir en acciones de empresas sólidas y bien gestionadas puede ayudar a combatir los efectos de la inflación.

- Bonos del Estado ligados a la inflación. Estos bonos ajustan su valor según la tasa de inflación, lo que significa que ofrecen una forma de proteger tu inversión de la pérdida de valor causada por el incremento de los precios.